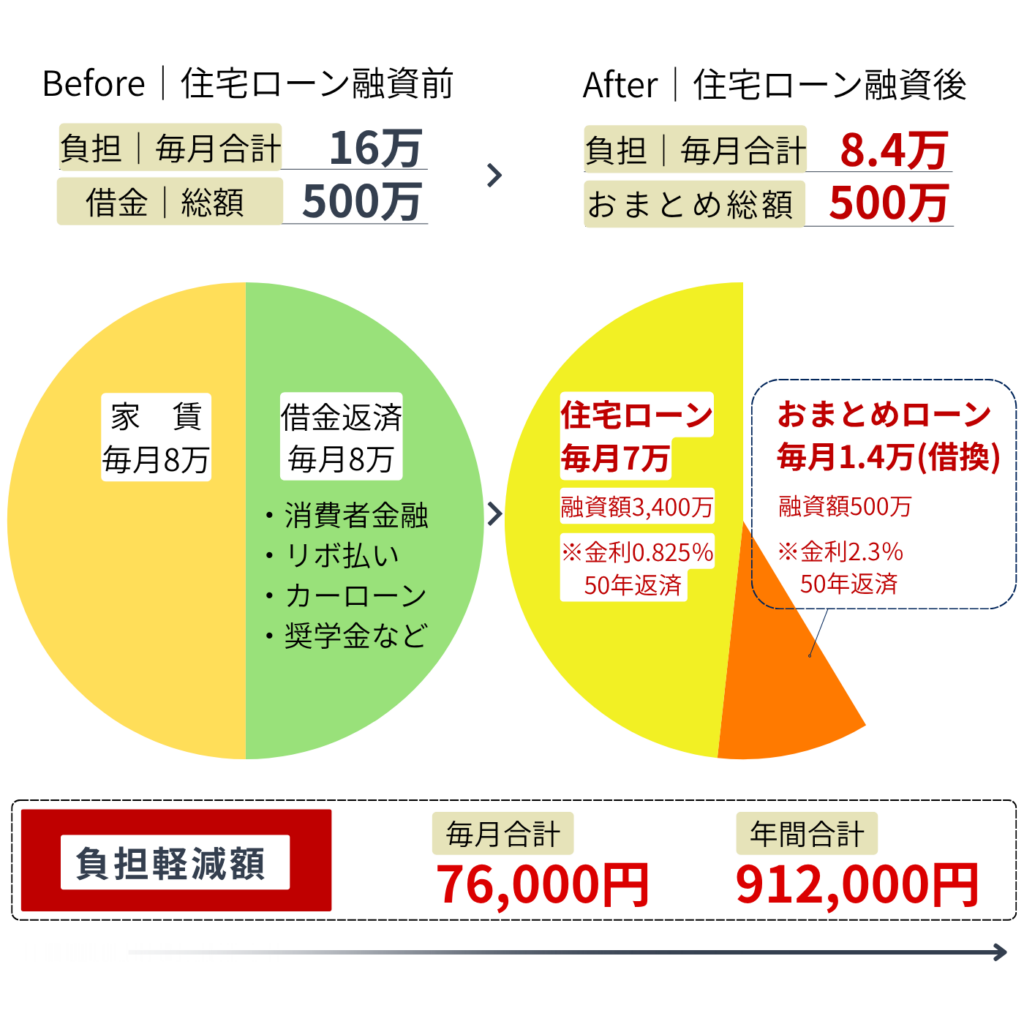

おまとめ住宅ローンとは?

『複数の既存借入』や『新居の家具家電|お引越し』などの初期費用を組み込んで一本化し、住宅ローンと合わせて毎月の支払い負担を大幅に軽減できる方法(仕組み)です!

仕組み例

こんな費用が組み込みできます!

|お借入関連

●複数の既存借入を一本化

カードローン|キャッシング|リボ払い|カーローン|目的ローン|奨学金|などを低金利でおまとめできるので経済効果抜群!一本化による支払いだから家計簿の管理も楽々!

|初期費用

●引越し代 ●家具家電代

|目的費用

●リフォーム代 ●車代

※ケースバイケースで『500万以上の組み込み』ができる場合もございます。詳しくはお気軽にご相談下さい!

おまとめのメリットは?

●既存のお借入や初期費用を低金利で一本化できるので毎月の支払いが大幅に軽減できます!

●軽減できた分を将来に向けて貯蓄に回すこともできますので、生活や貯蓄に余裕ができたら、おまとめ後のローン繰上げ返済に回せば効果的です!

デメリットは?

●既存のお借入額や返済期間・金利(利息)と比べて、おまとめローン利用時の負担が高くなる可能性があります。この場合、おまとめご利用による経済的効果はありません。

こんな方におすすめ!

●『おまとめ住宅ローン』は『毎月の返済負担を減らしたい』『引越し・家具家電等の初期費用がない』などの理由でマイホーム購入を諦めかけている方や、手持ち金を抑えたい、経済的にお得に家を買いたい方にお勧めのプランです!

スタッフより

●様々なご事情により住宅ローン審査が難しいと感じていませんか?一見、データ上厳しそうな方でも、たくさんの成功実績があります!審査の進め方や担当者の交渉力・頑張りで結果は大きく変わります。ご年齢、家族構成、年収、職業、勤続年数、借金の額、種類など様々ですが、個々に合わせた独自のノウハウでお力になりますので、一度お気軽にご相談頂ければ幸いです!

おまとめ住宅ローン実例

CASE-実例1 ご相談内容

他社で審査を行ったが断られたケース

●37歳男性:3人家族|会社員:勤続3年:年収420万

家賃9万|借金総額380万:毎月7万返済

●担当者コメント

気に入った物件の売主先にて、住宅ローン審査をしたところ申告外の借金があったため、住宅ローンに通らず再度審査のお願い申し出たようですが、断られたとのこと。しかし気に入った物件を諦めきれず、弊社にご相談を頂きました。申告外のお借入も詳しく調べた後、取り扱い金融機関にて再度審査をチャレンジしたところ、無事に審査承認!「おまとめ住宅ローン」を利用し念願のマイホームを購入する事ができました!

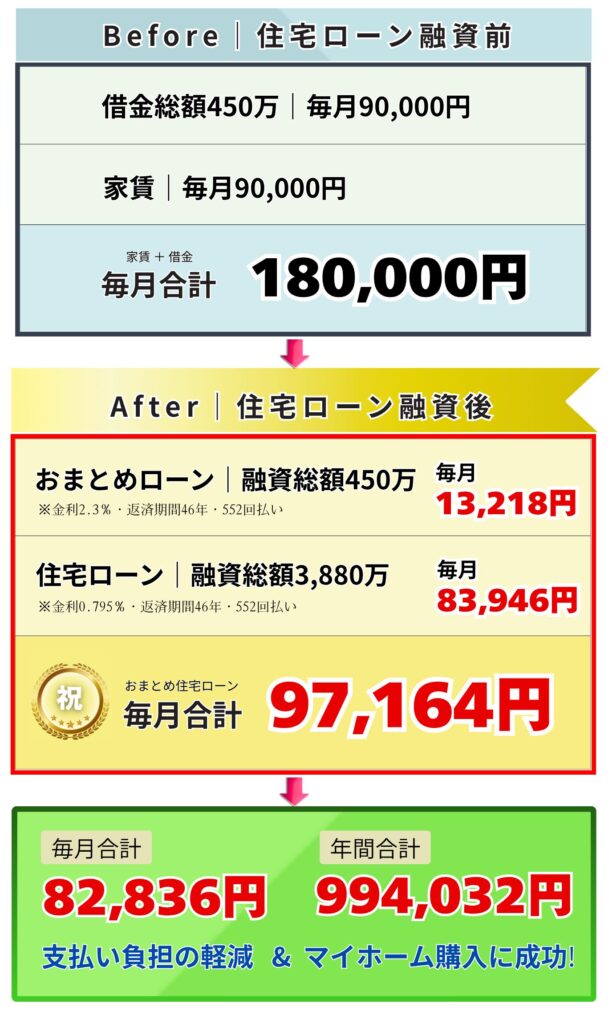

CASE-実例2 ご相談内容

多重債務があるため返済が厳しく住宅ローン審査が不安…

●33歳男性:3人家族|運送業:勤続2年:年収450万

家賃9万|借金総額450万:毎月9万返済

●担当者コメント

お借入の多くは車のローンでしたが、お客様ご自身で銀行に相談したところ「審査を行う前に借入を完済できれば通せるかもしれません。」と言われたそうですが、現実的に数百万円を準備して一括返済しようとは、なかなか考えないと思います。また、このケースのご相談は多いですが、このようなお困りの方向けに「おまとめ住宅ローン」を用意しておりますので、お借入れがありましても金融機関からの見方に対して上手くアプローチできます。まずは詳しい内容をヒヤリングして良い方法の打ち出しを行っております。

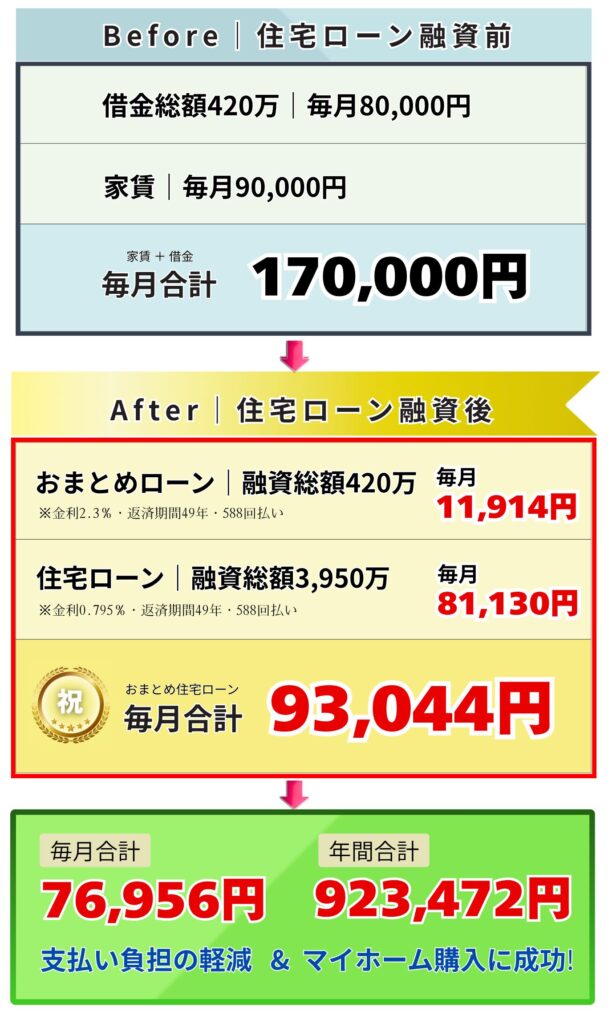

CASE-実例3 ご相談内容

独身時代のカードローン・リボ払いを一本化して住宅ローンを組みたい

●30歳男性:3人家族|IT業:勤続2年:年収460万

家賃9万|借金総額420万:毎月8万返済

●担当者コメント

婚約者様と結婚をした後、マイホーム購入を検討しているとのことでしたが、独身時代の借り入れが多数、カードローン・リボ払い等の返済が非常に大きい負担となっており心配されていました。そこで当社に「住宅の購入と共におまとめは可能かどうか」とのご相談でした。通常の住宅ローンでは、この段階で審査に通る確率は非常に低くなってしまいますが、このようなケースでも弊社であれば、多数の通過実績がございますので柔軟に対応させて頂いております。

CASE-実例4 ご相談内容

ディーラーローン等を低金利のおまとめに組み換えて家を買いたい

●34歳男性:4人家族|物流業:勤続4年:年収500万

家賃12万|借金総額500万:毎月9万返済

●担当者コメント

ディーラーローンは審査が通りやすい反面、高金利のカーローン商品になります。つまり利息が高いので、元金と利息を合わせた毎月の返済額が多く、家計を圧迫しているケースは多くございます。そこで、ぜひ活用していただきたい「おまとめローン」は、住宅ローン専用の低金利のローン商品で、お車の残債も組み換えが可能です。また、金融機関が提供するローンですので安心してご利用いただけます!

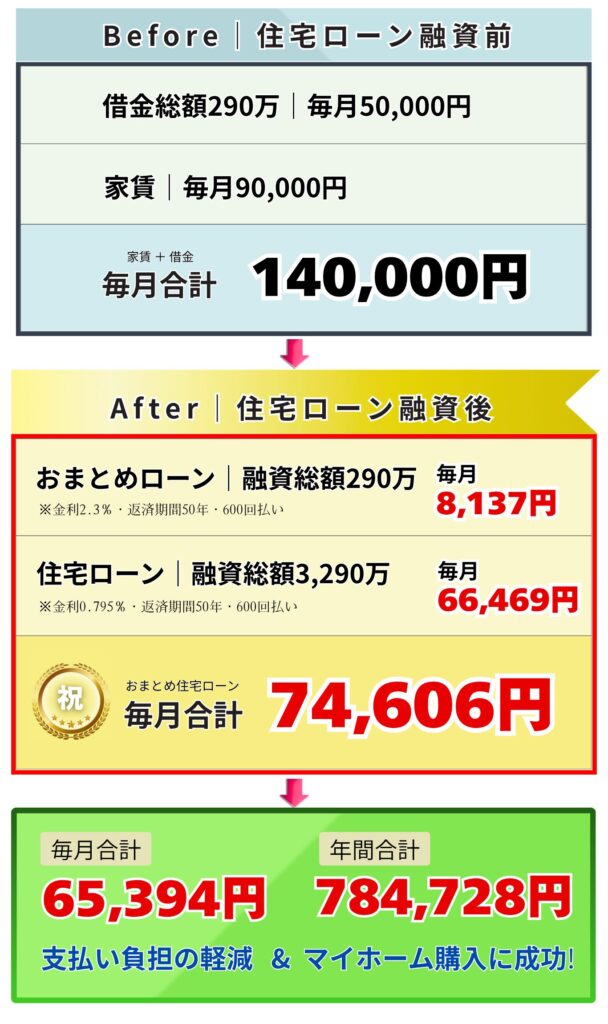

CASE-実例5 ご相談内容

借金が原因でマイホームの購入に踏み切れない

●28歳男性:2人家族|販売員:勤続1年:年収400万

家賃9万|借金総額290万:毎月5万返済

●担当者コメント

毎月の返済額を少しでも減らしたい、将来のために貯蓄も始めたい。そうお考えになるのは当然です。特に借金が原因でマイホームの購入に踏み切れないケースはとても多いのですが、複数のローンを一本化できる「おまとめローン」をご利用してもらうことで、月々の返済負担を大きく減らせる可能性がございますし、その上で具体的に長期の返済計画を立てることで、無理なく憧れのマイホームに手が届くかもしれません。ご家計のライフプランのシュミレーションも無料で行っておりますので、お気軽にご相談ください!

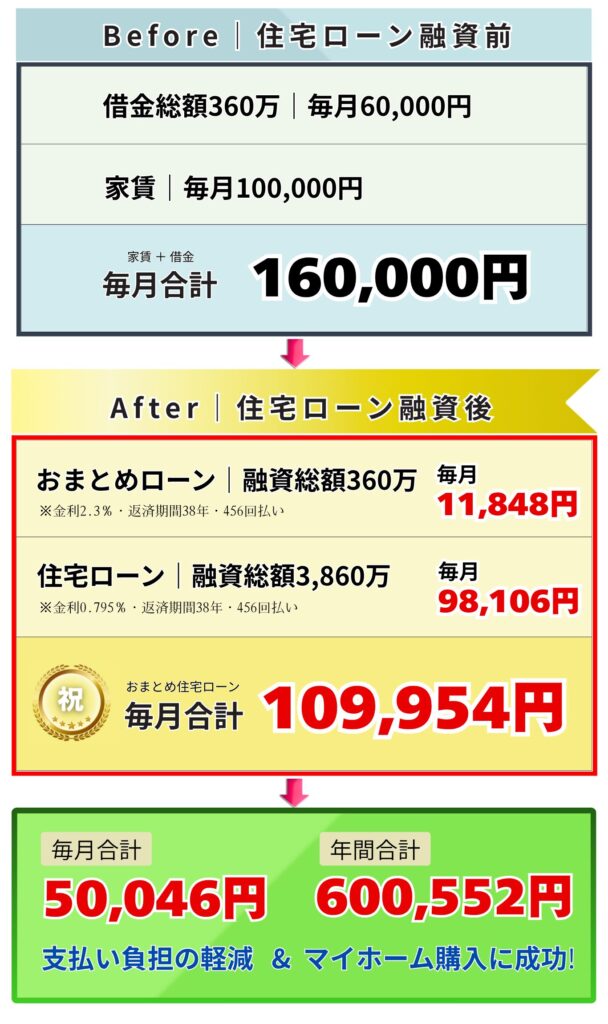

CASE-実例6 ご相談内容

カードローンなどをまとめて家族のために持ち家がほしい

●41歳男性:3人家族|営業:勤続3年:年収520万

家賃10万|借金総額360万:毎月6万返済

●担当者コメント

今回のご相談案件は、消費者金融 + 複数社から借り入れがあり、家賃を含めると合計160,000円の支払いをされていたお客様でした。消費者金融は高金利であり、月々の返済額を少額に設定してしまうと元金の割合に占める利息が高くなるので、なかなか減らないのが現状です。お客様からご相談いただいた際、おまとめ住宅ローンで借入を一本化することを提案しました。その結果、無事に審査も通過!月々の返済額も大幅に減らすことができ、お客様にも大変喜んでくださいました!

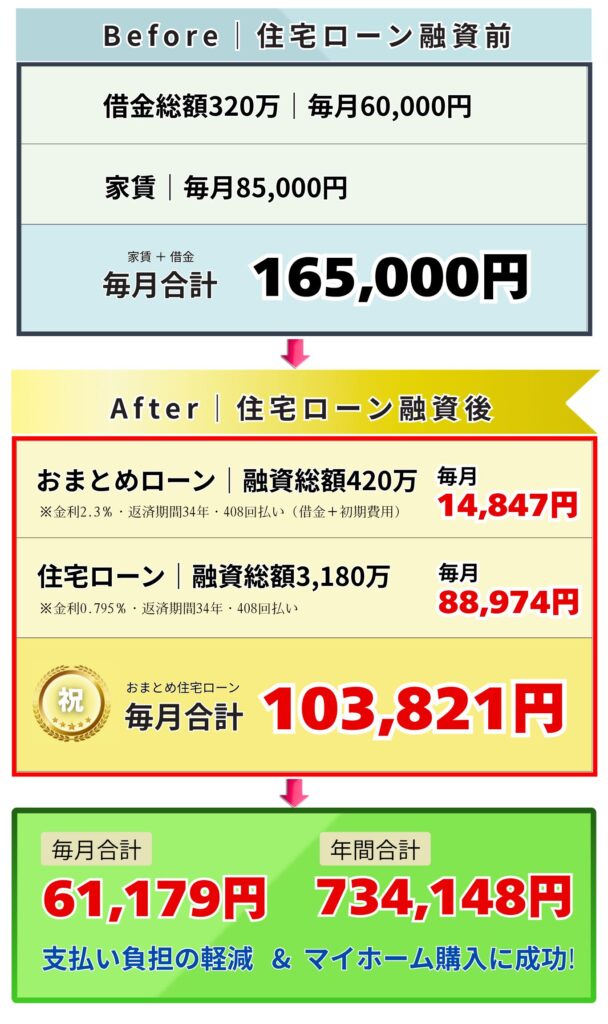

CASE-実例7 ご相談内容

おまとめ住宅ローンを利用できるならマイホームを持ちたい

●40歳男性:4人家族|製造業:勤続4年:年収470万

家賃8.5万|借金総額320万:毎月6万返済

●担当者コメント

今回のお客様は、既存借入に加え、マイホーム購入後の初期費用「家具家電・引越し費用」も、ローンに加えたいご要望でした。既存借入に関しては返済遅れもない状態でしたので、審査自体は苦戦せず承認を得られることができ結果的に「既存借入+初期費用」を一本化しておまとめに成功し、ご希望の新築も購入できて大変喜んでいただきました!このようなパターンでも、当社は柔軟に対応しておりますので、先ずは気軽に相談してください!全力でサポートいたします!

おまとめ住宅ローンとは?

『複数の既存借入』や『新居の家具家電・お引越し』などの初期費用を組み込んで一本化し、住宅ローンと合わせて毎月の支払い負担を大幅に軽減できる方法(仕組み)です!

仕組み例

●既存のお借入や初期費用を低金利で一本化できるので毎月の支払いが大幅に軽減できます!

●軽減できた分を将来に向けて貯蓄に回すこともできますので、生活や貯蓄に余裕ができたら、おまとめ後のローン繰上げ返済に回せば効果的です!

●既存のお借入額や返済期間・金利(利息)と比べて、おまとめローン利用時の負担が高くなる可能性があります。この場合、おまとめご利用による経済的効果はありません。

●『おまとめ住宅ローン』は『毎月返済負担を減らしたい』『引越し・家具家電等の初期費用がない』などの理由でマイホーム購入を諦めかけている方や、手持ち金を抑えたい、経済的にお得に家を買いたい方にお勧めのプランなんです!

●様々なご事情により住宅ローン審査が難しいと感じていませんか?一見、データ上厳しそうな方でも、たくさんの成功実績があります!審査の進め方や担当者の交渉力・頑張りで結果は大きく変わります。ご年齢、家族構成、年収、職業、勤続年数、借金の額、種類など様々ですが、個々に合わせた独自のノウハウでお力になります!一度、お気軽にご相談ください!

CASE-実例1

●ご相談内容

他社で審査を行ったが断られたケース

37歳男性:3人家族|会社員:勤続3年:年収420万

家賃9万|借金総額380万:毎月7万返済

●ご家計への効果

●担当者コメント

気に入った物件の売主先にて、住宅ローン審査をしたところ申告外の借金があったため、住宅ローンに通らず再度審査のお願い申し出たようですが、断られたとのこと。しかし気に入った物件を諦めきれず、弊社にご相談を頂きました。申告外のお借入も詳しく調べた後、取り扱い金融機関にて再度審査をチャレンジしたところ、無事に審査承認!「おまとめ住宅ローン」を利用し念願のマイホームを購入する事ができました!

CASE-実例2

●ご相談内容

多重債務の返済が厳しく住宅ローン審査が不安…

33歳男性:3人家族|運送業:勤続2年:年収450万

家賃9万|借金総額450万:毎月9万返済

●ご家計への効果

●担当者コメント

お借入の多くは車のローンでしたが、お客様ご自身で銀行に相談したところ「審査を行う前に借入を完済できれば通せるかもしれません。」と言われたそうですが、現実的に数百万円を準備して一括返済しようとは、なかなか考えないと思います。また、このケースのご相談は多いですが、このようなお困りの方向けに「おまとめ住宅ローン」を用意しておりますので、お借入れがありましても金融機関からの見方に対して上手くアプローチできます。まずは詳しい内容をヒヤリングして良い方法の打ち出しを行っております。

CASE-実例3

●ご相談内容

独身時代のカードローン・リボ払いを一本化して住宅ローンを組みたい

30歳男性:3人家族|IT業:勤続2年:年収460万

家賃9万|借金総額420万:毎月8万返済

●ご家計への効果

●担当者コメント

婚約者様と結婚をした後、マイホーム購入を検討しているとのことでしたが、独身時代の借り入れが多数、カードローン・リボ払い等の返済が大きい負担となっており心配されていました。そこで当社に「住宅の購入と共におまとめは可能かどうか」とのご相談でした。通常の住宅ローンでは、この段階で審査に通る確率は非常に低くなってしまいますが、このようなケースでも弊社であれば、多数の通過実績がございますので柔軟に対応させて頂いております。

CASE-実例4

●ご相談内容

ディーラーローン等を低金利のおまとめに組み換えて家を買いたい

34歳男性:4人家族|物流業:勤続4年:年収500万

家賃12万|借金総額500万:毎月9万返済

●ご家計への効果

●担当者コメント

ディーラーローンは審査が通りやすい反面、高金利のカーローン商品になります。つまり利息が高いので、元金と利息を合わせた毎月の返済額が多く、家計を圧迫しているケースは多くございます。そこで、ぜひ活用していただきたい「おまとめローン」は、住宅ローン専用の低金利のローン商品で、お車の残債も組み換えが可能です。また、金融機関が提供するローンですので安心してご利用いただけます!

CASE-実例5

●ご相談内容

借金が原因でマイホームの購入に踏み切れない

28歳男性:2人家族|販売員:勤続1年:年収400万

家賃9万|借金総額290万:毎月5万返済

●ご家計への効果

●担当者コメント

毎月の返済額を少しでも減らしたい、将来のために貯蓄も始めたい。そうお考えになるのは当然です。特に借金が原因でマイホームの購入に踏み切れないケースはとても多いのですが、複数のローンを一本化できる「おまとめローン」をご利用してもらうことで、月々の返済負担を大きく減らせる可能性がございますし、その上で具体的に長期の返済計画を立てることで、無理なく憧れのマイホームに手が届くかもしれません。ご家計のライフプランのシュミレーションも無料で行っておりますので、お気軽にご相談ください!

CASE-実例6

●ご相談内容

カードローンなどをまとめて家族のために持ち家がほしい

41歳男性:3人家族|営業:勤続3年:年収520万

家賃10万|借金総額360万:毎月6万返済

●ご家計への効果

●担当者コメント

今回のご相談案件は、消費者金融 + 複数社から借り入れがあり、家賃を含めると合計160,000円の支払いをされていたお客様でした。消費者金融は高金利であり、月々の返済額を少額に設定してしまうと元金の割合に占める利息が高くなるので、なかなか減らないのが現状です。お客様からご相談いただいた際、おまとめ住宅ローンで借入を一本化することを提案しました。その結果、無事に審査も通過!月々の返済額も大幅に減らすことができ、お客様にも大変喜んでくださいました!

CASE-実例7

●ご相談内容

おまとめ住宅ローンを利用してマイホームを持ちたい

40歳男性:4人家族|製造業:勤続4年:年収470万

家賃8.5万|借金総額320万:毎月6万返済

●ご家計への効果

●担当者コメント

今回のお客様は、既存借入に加え、マイホーム購入後の初期費用「家具家電・引越し費用」も、ローンに加えたいご要望でした。既存借入に関しては返済遅れもない状態でしたので、審査自体は苦戦せず承認を得られることができ、結果的に「既存借入+初期費用」を一本化しておまとめし、ご希望の新築も購入できて大変喜んでいただきました!このようなパターンでも、当社は柔軟に対応しておりますので、先ずは気軽に相談してください!全力でサポートいたします!

知識・経験豊富なプロのスタッフが対応いたします。

お気軽にお問い合わせください!